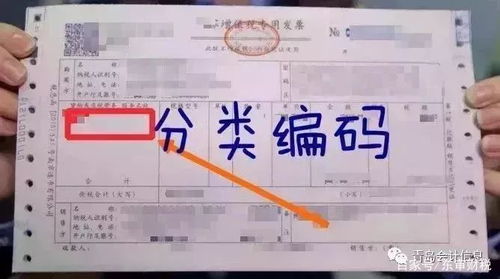

为规范税务管理,确保企业合规操作,自12月1日起,税务机关明确规定以下八种发票不得作为扣税凭证。企业需严格审查发票内容,避免税务风险,尤其是涉及劳务服务的发票,必须按规定扣除处理。

- 发票抬头不规范:发票抬头未填写或填写不完整,包括单位名称、纳税人识别号等信息错误,不予认可。

- 发票内容与实际业务不符:发票内容与真实交易不一致,例如虚开劳务服务项目,将被视为无效凭证。

- 过期发票:超过规定认证期限的增值税专用发票,无法用于抵扣进项税额。

- 伪造或变造发票:任何伪造、涂改或使用虚假发票的行为,一经发现,不仅不能抵扣,还可能面临处罚。

- 非增值税发票用于抵扣:如普通发票或收据用于抵扣增值税,除非符合特定政策,否则无效。

- 发票未加盖发票专用章:缺少发票专用章或印章模糊不清的发票,税务机关不予认可。

- 发票来源不明:无法提供完整交易链条的发票,例如通过非正规渠道获取的劳务服务发票,不能作为凭证。

- 重复使用的发票:同一张发票多次用于抵扣,违反规定,视为无效。

特别提醒:对于劳务服务类发票,企业必须加强审核,确保发票真实、合规。如有疑问,及时咨询税务机关,以避免不必要的损失。请广大纳税人严格遵守,共同维护税收秩序。